「一時差異等加減算前課税所得」はとにかく発音が難しい。会計の勉強を地道に積み重ねた日本人ですらスラスラと言えない。

なので、そもそもこの用語を基準で定義づけた時点で誤りがあったと言わざるを得ないがそれを言ってもしょうがない。

なにより悲しいのがクライアントに急に聞かれても、うまく説明できなくて悲しい思いをする。

この現状が悲しすぎるので、少しくらいは理解を深めようと思った。

なので、企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」の設例を例にあげて数値をあてはめながら考えてみた。

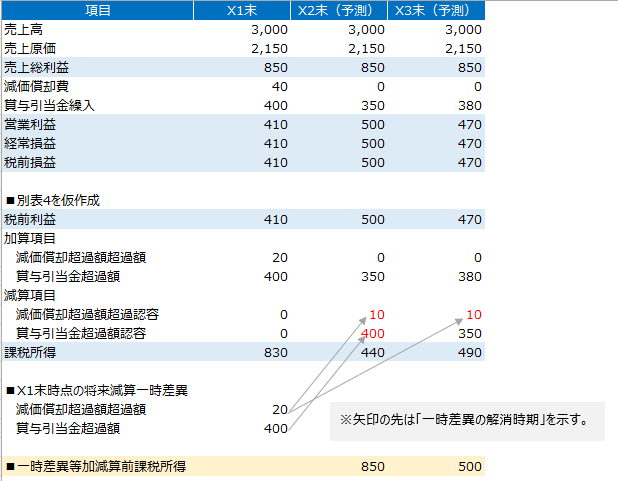

一時差異等加減算前課税所得とは、

「①将来の事業年度における課税所得の見積額」

から

「②当該事業年度において解消することが見込まれる当期末に存在する将来加算(減算)一時差異の額」を除いた額をいう。

→X1年末の決算時にで税効果の検討をするときに、

「X2年の一時差異等加減算前課税所得」は「X1年末にある将来減算一時差異がX2年に解消する直前の課税所得」って脳内でイメージすると良い。

例えば、X2年の課税所得は440だけど、X1年にあった一時差異が解消する直前の課税所得は440+10+400で850だ、的なイメージ

同じように、「X3年の一時差異等加減算前課税所得」は「X1年末にある将来減算一時差異がX3年に解消する直前の課税所得」ってイメージすると良い。

例えば、X3年の課税所得は490だけど、X1年にあった一時差異が解消する直前の課税所得490+10で500だ、的なイメージ

結論

Q一時差異等加減算前課税所得ってなんですか?

A将来の課税所得のことですよ。もう少し細かくいうと、今残ってる一時差異が来年以降の課税所得を増やしたり減らしたりするじゃないですか?この来年以降の課税所得を増やしたり減らしたりする前の課税所得のことを一時差異等加減算前課税所得っていうんですよ。まぁそんな細かいことまで気にしなくていいんですけどね、( ̄∇ ̄;)ハッハッハ。