一時差異等加減算前課税所得はスムーズに発音もできないし、

定期的に意味を思い出さないとふと聞かれたときに思いだせない。

企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」の設例を例にあげて数値をあてはめながら考えることにする。

一時差異等加減算前課税所得とは、

「①将来の事業年度における課税所得の見積額」

から

「②当該事業年度において解消することが見込まれる当期末に存在する将来加算(減算)一時差異の額」を除いた額をいう。

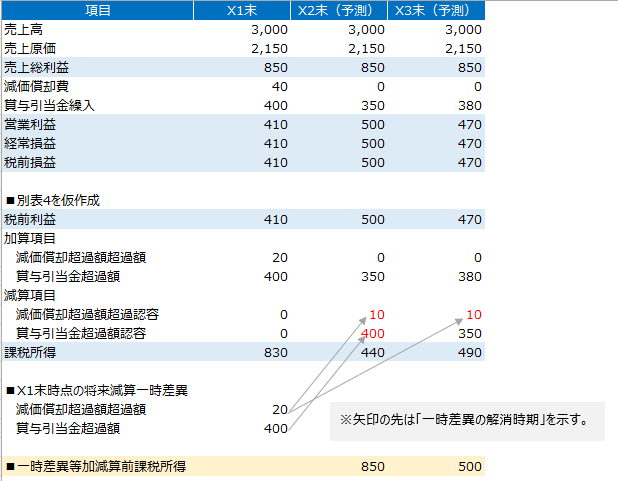

→X1年末の決算時にで税効果の検討をするときに、

「X2年の一時差異等加減算前課税所得」は頭の中で、「X1年末にある将来減算一時差異がX2年に解消する直前の課税所得」ってイメージすると良い。

例えば、X2年の課税所得は440だけど、X1年にあった一時差異が解消する直前は440+10+400で850だ、的なイメージ

同じように、「X3年の一時差異等加減算前課税所得」は頭の中で、「X1年末にある将来減算一時差異がX3年に解消する直前の課税所得」ってイメージすると良い。

例えば、X3年の課税所得は490だけど、X1年にあった一時差異が解消する直前は490+10で500だ、的なイメージ